재테크와 자산운용에 있어 ‘복리(Compound Interest)’는 종종 '마법', '세계 8대 불가사의'처럼 불리는 개념입니다. 하지만 많은 투자자가 복리와 단리(Simple Interest)의 차이를 정확히 이해하지 못하고 투자 결정을 내리곤 합니다. 이 글은 복리와 단리의 기본 개념을 명확하게 설명하고, 복리의 강력한 효과를 실질적으로 실현할 수 있는 구체적인 장기 투자 전략까지 깊이 있게 다룹니다. 장기적인 자산 성장을 원한다면 반드시 이해하고 활용해야 할 필수 지식입니다

1. 복리 vs 단리: 개념과 차이점 명확히 이해하기

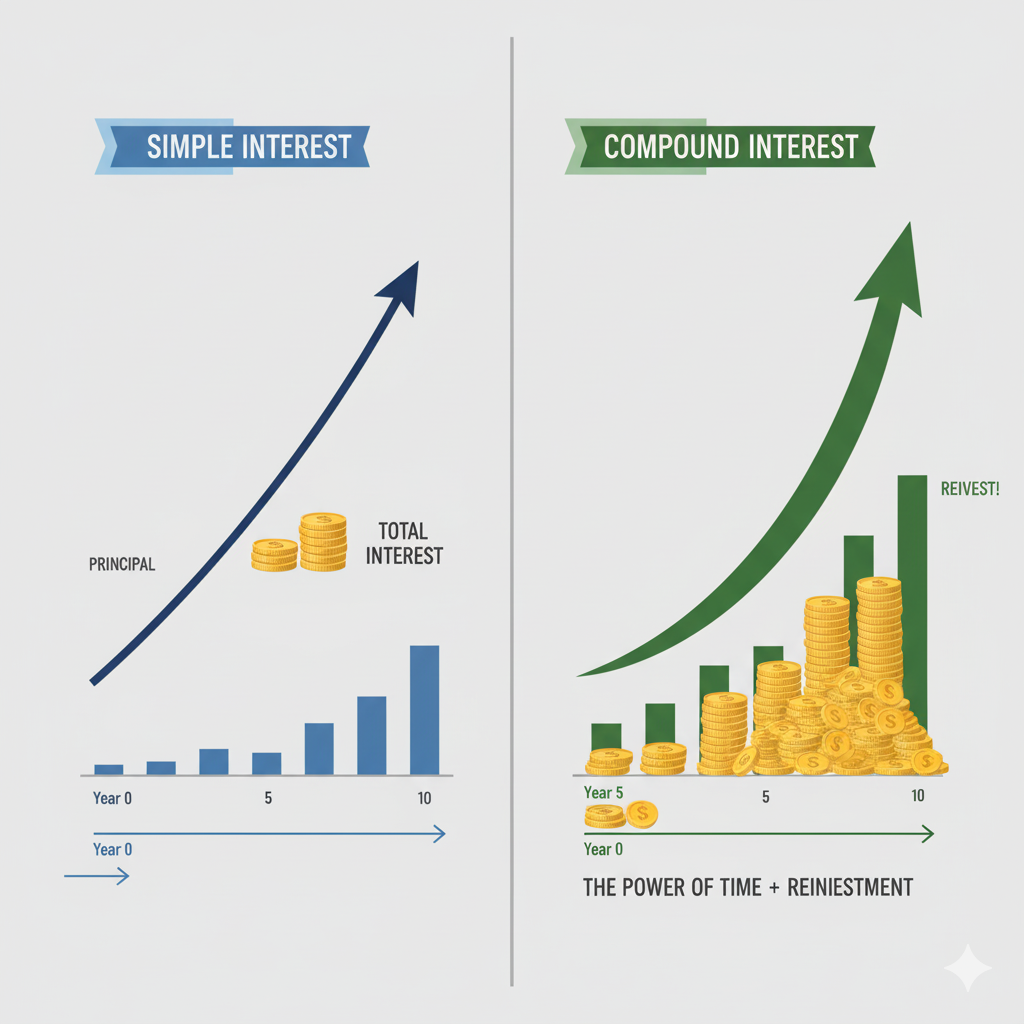

복리와 단리의 핵심 차이는 이자가 계산되는 방식에 있습니다.

단리 (Simple Interest)의 정의와 한계

단리는 원금(Principal)에 대해서만 이자가 계산되는 방식입니다. 매년 혹은 매 기간 발생하는 이자 수익은 원금에 합쳐지지 않고 별도로 지급되거나 누적됩니다.

- 정의: 이자 계산의 기초가 항상 최초 투자 원금으로 고정됩니다.

- 계산 예시: 1,000만 원을 연 5% 단리로 10년 투자할 경우

- 매년 이자: 1,000만 원 X 5% = 50만 원

- 10년 후 총이자: 50만 원 X 10년 = 500만 원

- 총금액: 1,000만 원 (원금) + 500만 원 (이자) = 1,500만 원

- 활용처: 주로 단기 금융 상품, 채권의 이자 지급, 혹은 예금 만기 시점에 적용됩니다.

복리 (Compound Interest)의 정의와 위력

복리는 이자에 이자가 붙는 구조입니다. 첫 해에 발생한 이자가 원금에 합산되고, 다음 해에는 새롭게 늘어난 원금(원금 + 누적 이자)을 기준으로 이자가 계산됩니다.

- 정의: 이자 계산의 기초가 매 기간 원금과 이자의 합계로 늘어납니다. 이른바 "눈덩이 효과"를 발생시킵니다.

- 계산 예시: 1,000만 원을 연 5% 복리로 10년 투자할 경우

- 1년 후: 1,000만 원 X 1.05 = 1,050만 원

- 2년 후: 1,050만 원 X 1.05 = 1,102.5만 원

- 10년 후 총금액: 약 1,628만 8,900원

- 활용처: 주식 투자 (특히 배당 재투자), 펀드, ETF, 장기 적립식 연금 상품 등 장기 투자 자산에서 그 효과가 극대화됩니다.

복리 효과의 핵심 3요소 🕰️

복리가 폭발적인 성장을 보이게 하는 핵심 요소는 단 세 가지입니다.

- 시간 (기간, n): 복리의 핵심 동력입니다. 투자 기간이 길어질수록 복리 곡선은 기하급수적으로 가팔라집니다. "가능한 한 빨리 시작하는 것"이 복리 투자의 황금률입니다.

- 수익률 (이자율, r): 연 수익률이 높을수록 복리 효과가 커집니다. 다만, 높은 수익률은 높은 위험을 동반하므로 균형 잡힌 투자가 중요합니다.

- 재투자 빈도 (복리 주기): 이자가 원금에 합산되어 다시 이자를 낳는 주기가 짧을수록 복리 효과가 커집니다 (예: 월복리 > 분기복리 > 연복리).

2. 복리 계산법과 수익률 시뮬레이션으로 효과 체감하기

복리의 마법을 수치로 정확하게 이해하는 것은 투자 결정을 내리는 데 필수적입니다.

복리의 기본 수학 공식

복리 계산의 기본 수식은 다음과 같으며, 미래 가치를 추정하는 데 사용됩니다.

- FV (Future Value): 미래 가치

- PV (Present Value): 현재 가치 (최초 투자 원금)

- r (Rate): 연 이자율 (수익률)

- n (Number of Periods): 기간 (년수)

복리 계산 시뮬레이션

| 시나리오 | PV (원금) | r (수익률) | n (기간) | FV (미래가치, 복리) | 단리 대비 차액 |

| 단기 (10년) | 1,000만 원 | 5% | 10년 | 1,628만 원 | 128만 원 |

| 장기 (20년) | 1,000만 원 | 6% | 20년 | 3,207만 원 | 1,207만 원 |

| 초장기 (40년) | 1,000만 원 | 7% | 40년 | 1억 4,974만 원 | 1억 1,074만 원 |

결론: 단리와 복리의 차이는 투자 기간이 길어질수록 기하급수적으로 벌어집니다. 40년 시뮬레이션에서 복리 효과가 압도적으로 커지는 것을 볼 수 있습니다.

적립식 투자 시뮬레이션의 위력

대부분의 개인 투자자는 매월 일정 금액을 넣는 적립식 투자를 합니다. 이 경우 복리 효과는 매월 투자된 금액에도 적용되어 더욱 극대화됩니다.

- 시나리오: 매월 30만 원씩 20년간 연 7% 수익률로 투자한다고 가정해 봅시다.

- 총 원금 투입액: 30만 원 * 12개월 * 20년 = 7,200만 원

- 20년 후 예상 적립액: 약 1억 5,200만 원

- 총수익: 약 8,000만 원 (원금의 111% 이상 수익)

이 시뮬레이션은 투자의 꾸준함과 시간이 수익률 자체보다 더 중요하다는 것을 보여줍니다.

복리 효과를 극대화하는 고려 사항

- 재투자 가능성: 발생한 이자, 배당금, 수익을 반드시 자동으로 재투자하는 시스템을 설계해야 합니다. (예: 배당 재투자 ETF)

- 복리 주기: 이자가 합산되는 주기가 짧을수록 유리합니다. 월복리 상품은 연복리보다 미세하게 더 높은 수익을 제공합니다.

- 세금 및 수수료 반영: 세금과 수수료는 복리의 원금 성장을 방해하는 요소입니다. 세제 혜택 상품 (IRP, 연금저축)을 활용하여 비과세 또는 저과세로 복리 효과를 온전히 누려야 합니다.

3. 복리의 마법을 실현하는 실전 투자 전략 🎯

복리는 이론이 아닌, 실천적인 투자 습관을 통해 실현됩니다. 다음은 복리를 활용하는 구체적인 실전 전략입니다.

장기 적립식 투자 시스템 구축

장기 적립식 투자는 개인이 복리를 가장 쉽게 활용할 수 있는 방법입니다.

- 활용 상품:

- ETF (상장지수펀드): 넓은 범위의 시장 지수(S&P 500, KOSPI 200 등)를 추종하는 ETF에 매월 정기적으로 투자하여, 시장의 장기적인 성장을 복리 효과로 누립니다.

- 인덱스 펀드: 수수료가 저렴하고 시장의 평균 수익률을 추구하므로 장기 복리 투자에 적합합니다.

배당 재투자 (DRIP) 전략

배당주나 배당형 펀드에 투자할 경우, 지급받은 배당금을 현금화하지 않고 즉시 같은 종목에 재투자하는 전략입니다.

- 효과: 배당금이 원금에 합산되어 다음 배당금 계산의 기초가 되므로, 강력한 복리 시스템을 구축합니다. (배당금 → 주식 수 증가 → 더 많은 배당금)

연금형 상품을 통한 복리 구조 설계

연금저축펀드나 IRP(개인형 퇴직연금)는 복리 효과를 누리기에 최적화된 상품입니다.

- 세제 혜택: 이 상품들은 연금 수령 시점까지 과세가 이연(연기)되거나 저율 과세됩니다. 즉, 투자 기간 동안 세금을 떼지 않은 금액 전체가 복리 계산에 포함되어 세금까지 복리화되는 효과를 누릴 수 있습니다.

자동화 및 지출 통제

복리는 습관의 영역입니다. 꾸준함을 유지하기 위해 시스템을 구축해야 합니다.

- 자동 투자 시스템: 월급날 또는 특정일에 정해진 금액이 자동으로 투자 상품으로 이체되도록 설정합니다.

- 지출 최소화: 불필요한 지출을 최소화하고, 그 돈을 복리 시스템(투자)에 빠르게 투입합니다.

결론: 복리는 시간과 습관이 만든 기적 🚀

복리는 부자가 되는 일회성 이벤트가 아니라, 부를 지속적으로 키워주는 시스템입니다. 단리와 복리의 개념을 명확히 이해하고, 장기적 관점에서 꾸준히 투자하며 이자와 수익을 재투자하는 습관을 들인다면 누구나 복리의 마법을 실현할 수 있습니다.

하루라도 빨리 시작하는 것이 최고의 전략이며, 작게 시작하더라도 지속하는 것이 성공의 열쇠입니다. 지금 바로 나의 포트폴리오에 복리 구조를 설계하고 시간의 힘을 활용하세요.